要約

- アメリカでは約21%が仮想通貨を保有しており、日本の約4〜5倍の水準

- 日本の保有率は4〜5%、一部の若年層が中心

- アメリカで保有率が高い理由は「制度整備」「金融リテラシー」「インフレ対策」

- 今から始めても遅くはない。仮想通貨市場はまだ成長途上

- 資産分散やインフレ対策の一手として仮想通貨を取り入れる動きは世界的に加速中

この記事をかいた人 🐈

- 仮想通貨カフェ運営者 Miki

- 初心者でもおしゃれに暗号資産について学べる🔰

- 暗号資産投資歴約7年、専ら積立投資

- 投資商品: 暗号資産、インデックス投資、米国株

- 海外大学院でFinance専攻⇨外資IT会社員

- 米国公認会計士

- 趣味: EDM作曲、猫吸い

- X (旧ツイッター)はこちら

目次

仮想通貨は今からでも遅くない?

近年、ビットコイン(BTC)やイーサリアム(ETH)などの仮想通貨(暗号資産)は、世界中で投資先として注目を集めています。とくにアメリカでは保有率の高さが話題になっており、政府や大手企業による受容も進んでいます。一方、日本ではまだ「怪しい」「よくわからない」といった声も根強く、保有率の差が開いているのが現状です。

現在は、仮想通貨の本格的な実用段階へ入る直前とも言えるフェーズです。2000年代前半の「インターネット初期」に似た状況であり、今から少額でも資産を分散しておくことで将来的な恩恵を受ける可能性があります。

アメリカの仮想通貨保有率はなぜ注目されるのか?

2025年時点で、アメリカでは成人の約21%が何らかの形で仮想通貨を保有していると報告されています。この数字は世界の中でもかなり高い水準であり、日本やヨーロッパ諸国と比べても群を抜いています。また、アメリカの18歳から49歳の男性の保有率は25%にも及びます。つまり、アメリカの若年男性の4人に1人は仮想通貨を保有しているのです。

実際の統計データ(参考)

| 国 | 仮想通貨保有率(成人) | 備考 |

|---|---|---|

| アメリカ | 約21% | 若年層、男性、大卒、保守派、高所得者層が特に高い |

| 日本 | 約4〜5% | 20代男性にやや偏りがある |

| 中国 | 約5% | 規制の影響が保有率に影響 |

| ドイツ | 約8% | 中長期投資の一環として活用 |

| シンガポール | 約28% | 国家戦略としてWeb3推進 |

米国ではなぜ仮想通貨の保有率が高いのか?

米国において仮想通貨の保有率が高い背景には、いくつかの社会的・経済的要因があります。主な要因を以下に整理してみましょう。

1. 投資リテラシーの高さとリスク許容度の違い

米国では、金融教育が義務教育に組み込まれている州も多く、若年層のうちから投資に対する関心が高い傾向があります。特に株式市場への参加率が高く、仮想通貨もその延長線上で受け入れられやすい資産クラスとして扱われています。

また、「ハイリスク・ハイリターン」に対してポジティブな文化的土壌があることも大きな特徴です。スタートアップやベンチャー企業への投資が一般的であるのと同様に、仮想通貨への投資も一種のチャレンジとして前向きに捉えられています。

2. 経済政策・規制の影響

米国ではSEC(証券取引委員会)を中心に仮想通貨への法整備が徐々に進んでおり、曖昧だった定義や分類が徐々に明確になってきています。これにより、一般投資家が安心して仮想通貨市場に参入しやすくなっているという側面があります。

また、機関投資家(例:ブラックロックやフィデリティ)による参入も進み、ETFの承認などが個人投資家にも信頼感をもたらしています。

3. 金融包摂・金融システムの代替手段としての活用

アメリカでは、低所得層や銀行口座を持たない層(アンバンクド)が一定数存在します。こうした人々にとって、スマートフォンさえあれば利用できる仮想通貨ウォレットは、銀行口座に代わる金融インフラとしても活用されている現実があります。

連邦預金保険公社(FDIC)の2021年調査によると、世帯構成員全員が銀行口座非保有であるアンバンクト世帯の数は、600万世帯のうち全世帯の約5%を占めています。

これらの背景が複合的に絡み合い、米国での仮想通貨保有率を押し上げていると考えられます。

日本の仮想通貨保有率とその背景

一方で、日本の仮想通貨保有率は米国と比べてやや低めに推移しています。直近の調査では約4〜5%程度とされており、米国の2割と比較すると慎重な姿勢がうかがえます。

その理由には以下のような要素が挙げられます。

日本人の仮想通貨保有率が低い理由

- リスク回避傾向の強い投資文化: 日本では、貯蓄志向が強く、「資産運用」よりも「元本保証」を重視する傾向が根強く残っています。

- 税制の複雑さと不透明感: 日本では仮想通貨の利益が「雑所得」に分類され、最大55%の税率がかかるケースもあるため、「儲かっても税金が高すぎる」という不満を持つ投資家も少なくありません。

- 仮想通貨=詐欺・リスクという風評: 多くの人にとって仮想通貨は「投機的な資産」「難しそう」といった印象が強いのが実情です。

それでも少しずつ浸透し始めており、2023〜2025年にかけて、NFTゲームや「STEPN」などのMove to Earnアプリが話題となり、若年層を中心に仮想通貨の利用が広がってきました。

また、税制改革の議論や、仮想通貨取引所のUI改善により、取引のハードルも徐々に下がっています。

2025年1月時点で、日本の仮想通貨取引口座は延べ1,214万口座、利用者預託金残高は約5兆円にのぼっています。2019年時点の281万口座から約4倍以上に拡大しており、個人投資家層への広がりが顕著です。

また、投資経験者のうち7.3%が暗号資産を保有しており、FXや社債と比べても相対的に高い水準となっています。

今からでも仮想通貨投資は遅くない?

「今から投資してももう遅いのでは?」という声は多くの初心者が抱える疑問です。実際、2017年や2021年のような爆発的な高騰を経て、市場はやや成熟したようにも見えます。しかし、それでも今から仮想通貨に投資する価値は十分にあります。

1. 市場規模はまだ成長途上

仮想通貨市場の時価総額は、2025年時点でおよそ2兆ドル前後ですが、世界の株式市場(100兆ドル超)や債券市場(130兆ドル超)と比較すると、まだ非常に小さな規模です。これは裏を返せば、今後の成長余地が大きいということを示しています。

例えば、Google Financeに記載のビットコインの価格変動を見た時、過去1年でビットコインの価格が約1.8倍になったのです。まだまだ、発展途上中の仮想通貨ですから、成長速度もとても大きいです。

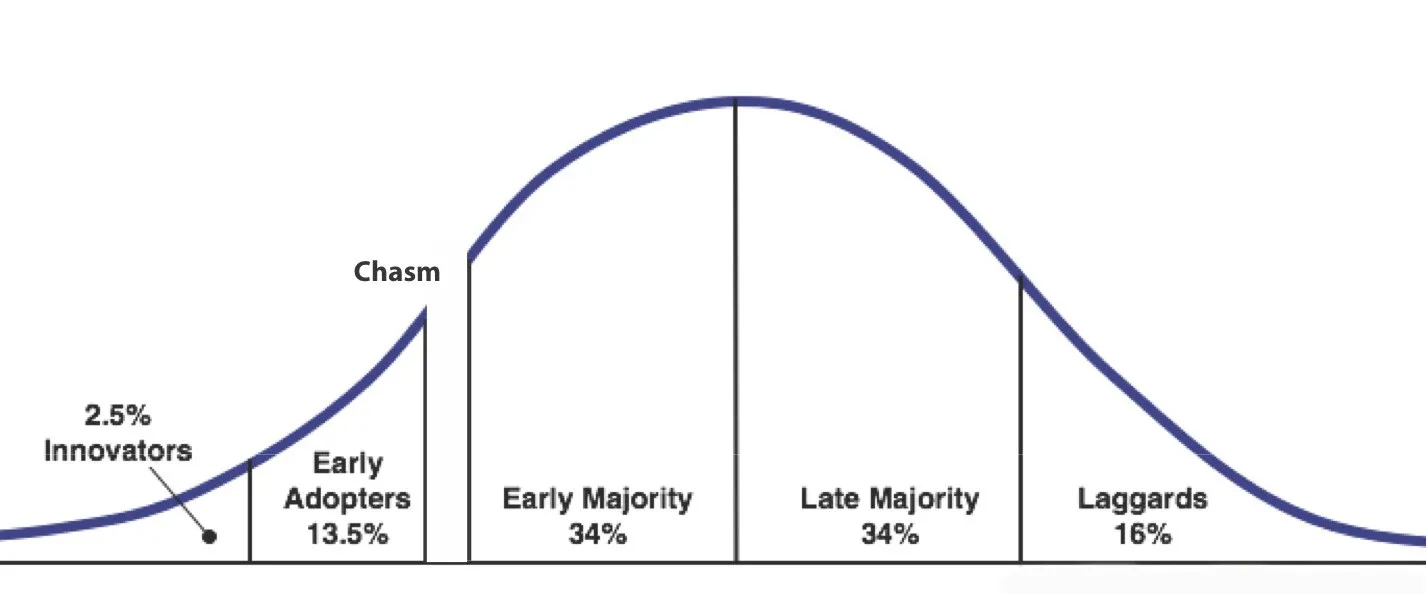

また、 マーケティングのイノーベーター理論という概念があり、製品やサービスには爆発的に成長する分岐点となる"キャズム"という溝が存在し、全体の16%が参入したらその分岐点を超えて爆発的に成長するという溝の事を指しています。

現在は世界全体の7%、日本では4~5%が保有している事を考えるとまだまだ市場としては成長中の領域であり、現在の保有者はむしろ情報のアンテナを張っているインフルエンサーも多い層に属する事になります。

2. インフラ整備が進んでいる

仮想通貨決済を導入するECサイト、ポイント還元に連動するサービス、NFTやメタバースの台頭など、実生活との結びつきがどんどん強くなっています。もはや「投機的資産」ではなく、「実需に基づく価値のあるデジタル資産」としての位置づけが始まっているのです。

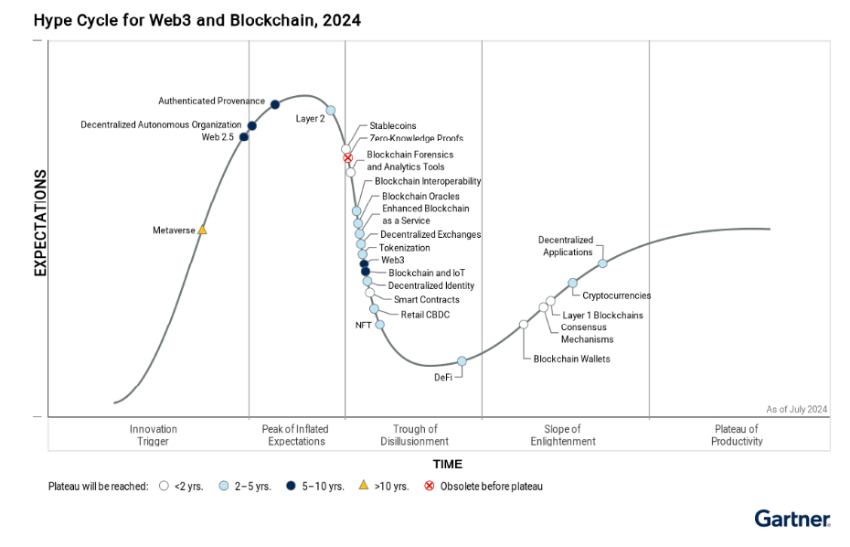

実際の上の画像はハイプ・サイクルといって、調査会社ガートナーが開発した、技術が社会に浸透するまでの過程をフェーズ毎にまとめたものになります。

表の右から2番目の"Cryptocurrencies"という記載があるものが仮想通貨となり、仮想通貨は現在バブルが終わってこれから社会に安定的に成長して浸透し始める段階と推測しています。ですので現在は、まだまだこれからインフラが整備されて成長していくフェーズになります。

3. 長期目線での資産形成に有効

仮想通貨の価格は短期的に大きく変動するため、短期トレードにはリスクも伴いますが、長期的にはインフレヘッジや分散投資の一部としての活用が現実的です。特にドル建てや金と組み合わせた分散戦略においては、仮想通貨は有効な「第4の資産」とも言われ始めています。

| 項目 | 株式 | 債券 | 不動産 | 金 | 仮想通貨 |

|---|---|---|---|---|---|

| リターン | 中〜高 | 低〜中 | 中 | 低〜中 | 非常に高 |

| リスク | 中 | 低 | 中〜高 | 低 | 非常に高 |

| 流動性 | 高 | 中〜高 | 低 | 高 | 非常に高 |

| 保有コスト | 低 | 低 | 高 | 低 | 低 |

| 分散投資効果 | 中 | 高 | 中 | 高 | 高 |

| 投資単位 | 数千円〜 | 数万円〜 | 数百万円〜 | 数千円〜 | 数百円〜 |

| 取引可能時間 | 平日昼間 | 平日昼間 | 曜日限定 | 24時間 | 24時間365日 |

| 安全性 | 中〜高 | 高 | 中 | 高 | 中(取引所次第) |

そのため、結論としては、今からでも遅くありません。

仮想通貨に今から投資すべきか?判断ポイントはここ!

「今が買い時かどうか」の判断に悩む人のために、以下のポイントをチェックしてみてください。

| 判断ポイント | チェック項目例 |

|---|---|

| 資産状況 | 無理のない金額で始められるか? |

| 投資目的 | 長期保有か、短期利益か? |

| リスク許容度 | 価格変動による損失に耐えられるか? |

| 学習意欲 | ブロックチェーンや税制について理解しようという気持ちがあるか? |

| 分散投資の意識 | 株・債券・現金以外に分散先を求めているか? |

大前提として、"投資に回すお金があるのか"を確認しましょう。

仮想通貨は値動きが激しいので、生活資金を使ってまで仮想通貨に投資してしまうと日常生活に不要なストレスがかかる可能性があります。

また、絶対に儲かる話はありません。これから100%上がる銘柄もありません。そういった話がある際には、まずは疑ってかかる事をおすすめいたします。

仮想通貨投資が注目される理由とは?リスク分散と資産保全の観点から

インフレや円安といった外的経済要因が続く中で、仮想通貨が投資対象として注目されるのはなぜでしょうか?それは、資産の「分散性」と「保全性」という2つの側面に強みがあるからです。

1. 通貨リスクからの保全

たとえば、円の価値が下落した場合(円安)、円建ての資産価値は目減りします。しかし、ドル建てで価格が決まるビットコインやイーサリアムなどの仮想通貨に資産を分散しておけば、為替変動による価値下落を部分的に相殺できます。

つまり、仮想通貨を持つことで「円だけに依存しない資産構成」が可能になり、円建て資産だけを保有するよりも経済的な安定を確保しやすくなるのです。

上の画像は過去5年間のドル円相場の推移になります。2021年には1ドル約105円でしたが、2025年9月の段階では1ドル約150円。つまり、1ドル買うのに日本円を150円はらう必要があるという事を意味しています。

今後の動きがどうなるかは分かりませんが、日本の少子高齢化を考えると短期的に日本の経済が大きく成長して、円が強くなる事は考えにくいです。そういった世相を鑑みて仮想通貨への投資が円安に備えた投資になりうるのも納得です。

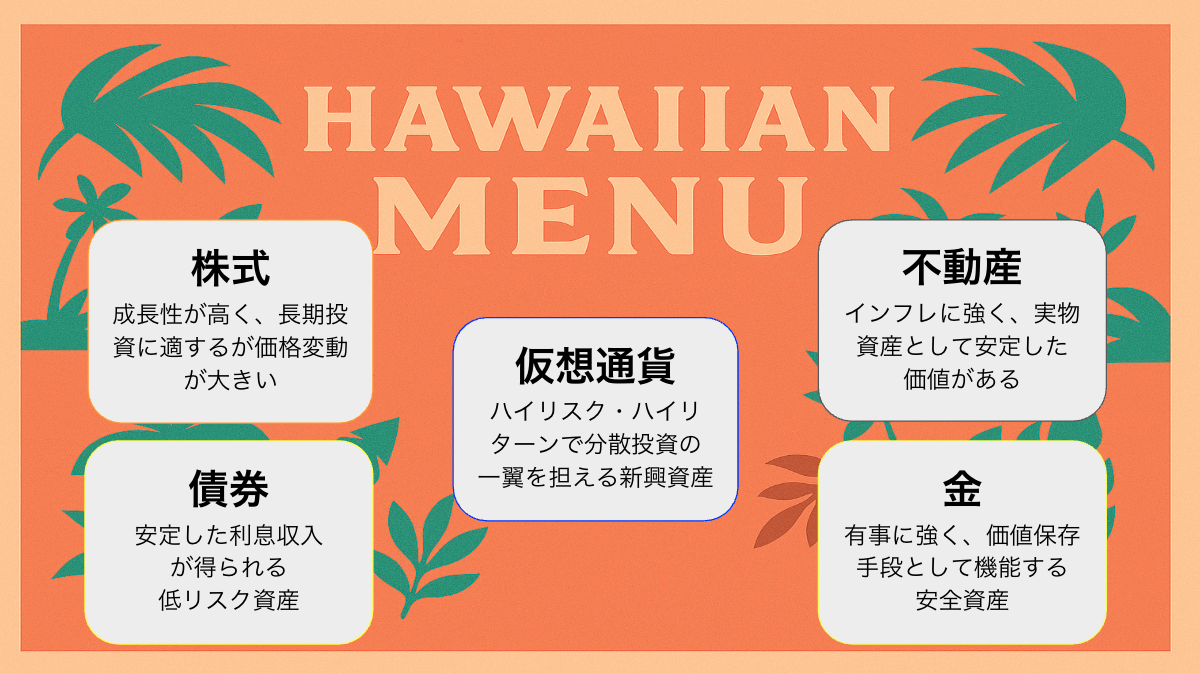

2. 金融資産としての地位向上

米国を中心としたグローバルな金融市場では、仮想通貨が「第4の資産クラス(株式・債券・不動産に次ぐ存在)」として徐々に認知され始めています。

以下の表は、主要資産クラスごとの特徴を簡単に比較したものです。

| 資産クラス | 特徴 |

|---|---|

| 株式 | 成長性あり・配当収入も期待できる |

| 債券 | 安定収入が得られやすくリスクは低め |

| 不動産 | インフレに強く、実物資産として有効 |

| 金 | 有事の資産。価値保存力が高い |

| 仮想通貨 | 高リターンだが高ボラティリティ |

特に仮想通貨は、「価格の変動リスクが高い代わりに、リターンも大きい」という特徴を持っており、ポートフォリオの中で「高リスク・高リターン枠」として位置付けられています。

日本とアメリカ、仮想通貨に対する意識の差

米国ではすでに仮想通貨が資産運用の選択肢として確立されており、ETFなどの投資信託商品を通じてより身近なものとなっています。一方、日本ではいまだ「投機的」「怪しい」というイメージが残っており、その認識のギャップは広がっています。

しかし、ここ数年で日本でも大きな変化が起こっています。

- 金融庁が国内取引所への規制を強化し、安全性が向上

- 上場企業がビットコインを保有資産として開示

- 若年層を中心とした仮想通貨投資家の増加

こうした流れを見ると、「日本でも仮想通貨は着実に市民権を得つつある」と言ってよいでしょう。

ポイント

2025年9月2日に、金融庁によって暗号資産の投資への規制に関して見直しの依頼があります。内容の要点は以下の通りですが、ぜひ添付リンクから一次情報にあたる事をおすすめいたします。

アメリカの暗号資産保有率は世界的にも非常に高い

- 米国の成人の約16〜20%が何らかの形で暗号資産を保有。

- 約4,000万人以上が仮想通貨に投資している計算。

- 特に若年層(18〜34歳)での保有率が高い。

- 主な保有理由:資産の成長、将来の富の構築、法定通貨への不信。

日本の暗号資産保有率は世界平均より低い

- 日本国内の保有率は4〜6%程度に留まる。

- 高齢化社会、金融リテラシーの違い、保守的な投資志向が影響。

- 規制環境が厳しく、投資への心理的ハードルが高い。

アメリカで保有率が高い理由

- 米国はイノベーションとスタートアップ文化が根付いている。

- 暗号資産へのアクセスが容易(Robinhood、Coinbaseなど)。

- NFTやDeFiなどWeb3プロジェクトがアメリカ発であることも後押し。

- インフレ対策やドル価値への懸念も理由に挙げられる。

仮想通貨投資は今からでも遅くない

- 保有率が高い=普及が進んでいる証拠であり、投資環境が成熟している。

- 価格変動はあるが、長期的な成長期待が高い。

- 遅れて始めるリスクよりも、何もしないリスクの方が大きい可能性あり。

リスク分散の一環として仮想通貨を資産ポートフォリオに組み込む動き

- 金や株、不動産などと同様に、分散投資先としての役割が注目される。

- 特にミレニアル世代〜Z世代で人気。

- デジタルネイティブ世代は資産の一部を暗号資産で持つことに抵抗がない。

よくある誤解:仮想通貨は遅い?もう稼げない?

「ビットコインはすでに高すぎる」「早く始めた人だけが得をした」と考える人もいます。しかし、これは誤解です。

1. 成長余地はまだ大きい

ビットコインの総供給量は2100万枚で固定されており、現在すでに約93%が発行済みです。しかし、世界人口約80億人に対して2100万枚しか存在しないということは、1人1枚どころか、1人0.03枚しか行き渡らないという計算になります。

その希少性を考えると、今後さらに価格が上昇する可能性は十分にあります。

2. インフラの拡大が後押し

各国の中央銀行によるデジタル通貨(CBDC)の研究や、ビットコイン決済が導入される店舗の増加など、仮想通貨を取り巻く環境は年々拡大しています。

日本でもメルカリやSBIなどが仮想通貨サービスを提供し始めており、「仮想通貨を使う」「貯める」「決済する」という日常の一部になりつつあるのです。

今から始める仮想通貨投資の3つのポイント

ここからは、初心者が仮想通貨投資を始めるうえで意識すべき3つのポイントを紹介します。

| 項目 | Coincheck | GMOコイン | ビットバンク | SBI VCトレード | BITPOINT | bitFlyer | LINE BITMAX | 楽天ウォレット | マネックスビットコイン | みんなのコイン |

|---|---|---|---|---|---|---|---|---|---|---|

| 取引の種類 | 現物(販売所/取引所) 貸暗号資産 | 現物(販売所/取引所) レバレッジ / 暗号資産FX 貸暗号資産 / ステーキング | 現物(販売所/取引所) レバレッジ 貸暗号資産 | 現物(販売所/取引所) レバレッジ 貸暗号資産 / ステーキング | 現物(販売所/取引所) 貸暗号資産 | 現物(販売所/取引所) レバレッジ | 現物(販売所/取引所) レバレッジ | 現物(販売所) レバレッジ | レバレッジ | レバレッジ |

| 取り扱い銘柄/銘柄数 | 約35種類 | 約22種類 | 約44種類 | 約36種類 | 約31種類 | 約38種類 | 約7種類 | 約11種類 | 約4種類 | 約5種類 |

| 最低取引量 | 500円相当〜 | 100円相当〜 | 1円相当〜 | 1円相当〜 | 500円相当〜 | 1円相当〜 | 1円相当〜 | 100円相当〜 | 0.01 BTC〜 | 0.001 BTC〜 |

| 手数料(取引) | 販売所:スプレッド 取引所:銘柄次第 | 販売所:スプレッド 取引所:銘柄次第 | 販売所:スプレッド 取引所:メイカー -0.02% / テイカー 0.12% | 販売所:スプレッド 取引所:メイカー -0.01% / テイカー 0.05% | 販売所:スプレッド 取引所:なし | 販売所:スプレッド 取引所:約定数量 × 0.01〜0.15% | 販売所:スプレッド 取引所:銘柄次第 | 販売所:スプレッド | 変動的 | スプレッド、建玉管理料 |

| 手数料(入金) | 無料 | 無料 | 無料 | 無料 | 無料 | ・無料(住信SBIネット銀行から) ・330円/件(その他銀行) | 無料 | 無料 | 無料 | 無料 |

| 手数料(出金) | 407円〜 | 無料 | 550円〜 | 無料 | 無料(※月2回目以降330円〜) | 220円〜 | 110円〜 | 300円〜 | 無料 | 無料 |

| 手数料(暗号資産入金) | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | - | - |

| 手数料(暗号資産送金) | 銘柄次第 | 無料 | 銘柄次第 | 無料 | 無料 | 銘柄次第 | 銘柄次第 | 銘柄次第 | - | - |

| セキュリティ | コールドウォレット マルチシグ 二段階認証 SSL | マルチシグ コールドウォレット システム侵入対策 | コールドウォレット比率高 セキュリティホールの報告 ISMS認証取得 | コールドウォレット管理 マルチシグネチャ 強度の高いPW設定 等 | コールドウォレット 2FA | マルチシグネチャ コールドウォレット 分別管理 サイバー攻撃対策 | LINE認証 2FA | 信託保全 分別管理 コールドウォレット アクセス検知と本人認証 | マネックス証券基準 | 通信盗聴防止 2段階認証 ログインアラート ソフトウェアキーボード 等 |

| 積立投資 | あり(10,000円〜) | あり(500円〜) | なし | あり(500円〜) | あり(500円〜) | あり(1円〜) | あり(1円〜) | なし | - | - |

| サポート | メール / FAQ / 緊急窓口 | メール / FAQ / 24時間チャット | メール / FAQ | 電話 / メール / 24時間チャット | メール / FAQ | メール / チャット / 電話 | メール / FAQ | メール / FAQ / チャット | FAQ / 電話 | メール / FAQ / 電話 |

| 特徴 | 初心者でも使いやすいアプリ 取扱量が豊富 口座開設がスピーディ 長期保有向き マネックスグループ | 手数料無料が多い 最短10分で取引 PC向け高機能ツール | 指値・成行・逆指値可 銘柄が豊富 ツールが高性能で使いやすい | SBIグループの安心感 手数料無料が多い 豊富な銘柄 情報量が豊富 | キャンペーンが豊富 新しい銘柄の取扱あり | 創業以来ハッキング被害0 日常の決済で貯めた暗号資産で取引可 | LINEアプリ内で完結 PayPay入金可 シンプルなツール | 楽天ポイントが使える 楽天キャッシュにチャージ可能 | ポイントを暗号資産へ変更可 マネックスグループ | レバ2倍で効率投資 現物非保有で流出リスク小 空売り可 |

| 暗号資産交換業 登録番号 | 関東財務局長 第00014号 | 関東財務局長 第00006号 | 関東財務局長 第00004号 | 関東財務局長 第00011号 | 関東財務局長 第00009号 | 関東財務局長 第00003号 | 関東財務局長 第00017号 | 関東財務局長 第00015号 | - | - |

| 詳細ページ | - | - | - | - | - | - | - | - | - |

1. 少額から始める

多くの仮想通貨取引所では、数百円から取引を始めることが可能です。たとえばCoincheckなら「500円」、bitFlyerやbitbankなら「1円」からスタートできます。

2. 分散投資を意識する

仮想通貨1本に集中投資するのではなく、株式・投資信託・債券・金などと組み合わせた「ポートフォリオ運用」を行うことで、リスクを軽減できます。

3. 取引所の選び方が重要

セキュリティ対策・手数料・使いやすさ・取り扱い銘柄数など、あなたの目的に応じて取引所を選ぶことが、仮想通貨投資の第一歩です。

結論:仮想通貨は「まだ遅くない」。今こそ分散投資の1つとして検討を

この記事で紹介したように、米国ではすでに仮想通貨が資産運用の一部として根付き、日本でも若年層を中心にその認識が広がり始めています。

仮想通貨は、リスクもある資産ですが、同時に現代のインフレ・円安・グローバル経済の中で「価値を守る選択肢の1つ」にもなり得ます。

- 少額から始められる

- 為替ヘッジになる

- 成長性が期待できる

- 分散投資に適している

これらの点を踏まえると、「今から仮想通貨を始めるのは決して遅くない」と断言できます。

| 項目 | Coincheck |

|---|---|

| 取引の種類 | 現物(販売所/取引所) 貸暗号資産 |

| 取り扱い銘柄/銘柄数 | 約35種類 |

| 最低取引量 | 500円相当〜 |

| 手数料(取引) | 販売所:スプレッド 取引所:銘柄次第 |

| セキュリティ | ⚪︎ |

| 積立投資 | あり(10,000円〜) |

| 暗号資産交換業 登録番号 | 関東財務局長 第00014号 |

| 詳細ページ |

初心者おすすめNo.1! 豊富な銘柄を取引できるCoincheck

- アプリのダウンロード数6年連続No.1!累計ダウンロード数は700万件突破

- 取り扱い通貨数が35種類と国内最大級

- 取引所の取引手数料無料なので好きな時に売買可能

- 取引画面が直感的で見やすい・使いやすいので初心者におすすめ!

- マネックスグループなので安定した経営基盤とセキュリティ体制

\ 今なら紹介した人に2,000円相当のBTCプレゼント/

【家族・友達を紹介キャンペーン】紹介された人に1,500円相当のBTC、紹介した人に2,000円相当のBTCをプレゼント!

※キャンペーン終了期間は未定

暗号資産に関する注意喚起

仮想通貨は価格が大きく変動するため、購入した金額を下回ったり、最悪の場合は価値がなくなることもあり、損失が生じるリスクがあります。

- 金融庁: 暗号資産の利用のみなさまへ

- 警察庁: あなたの暗号資産が狙われています!

- 警視庁: 暗号資産(仮想通貨)の投資詐欺に注意!

- 日本暗号資産取引業協会: 暗号資産に関するトラブルにご注意ください!

- 国民生活センター: 暗号資産に関する消費者トラブル