要約

- 仮想通貨は分散投資の一環で資産形成に向いている

- 暗号資産は高リスク・高リターン型の新興資産

- 投資初心者が取り入れるにはリスク管理が重要

- 株や債券とは異なる値動きが魅力

- おすすめのポートフォリオ割合は資産の5~10%程度

この記事をかいた人 🐈

- 仮想通貨カフェ運営者 Miki

- 初心者でもおしゃれに暗号資産について学べる🔰

- 暗号資産投資歴約7年、専ら積立投資

- 投資商品: 暗号資産、インデックス投資、米国株

- 海外大学院でFinance専攻⇨外資IT会社員

- 米国公認会計士

- 趣味: EDM作曲、猫吸い

- X (旧ツイッター)はこちら

目次

仮想通貨と資産形成:なぜ注目されているのか?

仮想通貨は2017年以降、個人投資家の間で急速に注目を集める資産となりました。特にビットコインやイーサリアムといった主要通貨は、数年単位で見れば数倍〜数十倍の値上がりを記録しており、短期間で大きな資産形成が可能という印象を与えてきました。

これまで資産形成の主力とされてきたのは、不動産・株式・債券などの伝統的な金融商品です。しかしこれらは、安定性は高いものの爆発的な成長性には欠けるという側面もあります。

一方、仮想通貨はボラティリティ(価格変動の大きさ)が非常に高く、うまく活用すれば短期間で資産を大きく増やすことも可能です。ただし、それだけリスクも高く、資産形成を目指すにあたっては戦略的な取り入れ方が求められます。

仮想通貨を資産形成に組み込む3つのメリット

1. 分散投資の強力な選択肢になる

ポートフォリオ理論では「異なる値動きをする資産を組み合わせることで、全体のリスクを抑える」という基本原則があります。分散投資で値動きが異なる資産を組み合わせると、片方の資産の値下がりをもう片方の資産の値上がりで補えるため、ポートフォリオ全体の価格変動リスクを小さくできるのが理由です。

仮想通貨は株式や債券とは異なる価格変動パターンを持つため、これらの資産と組み合わせることでリスク分散効果が期待できます。

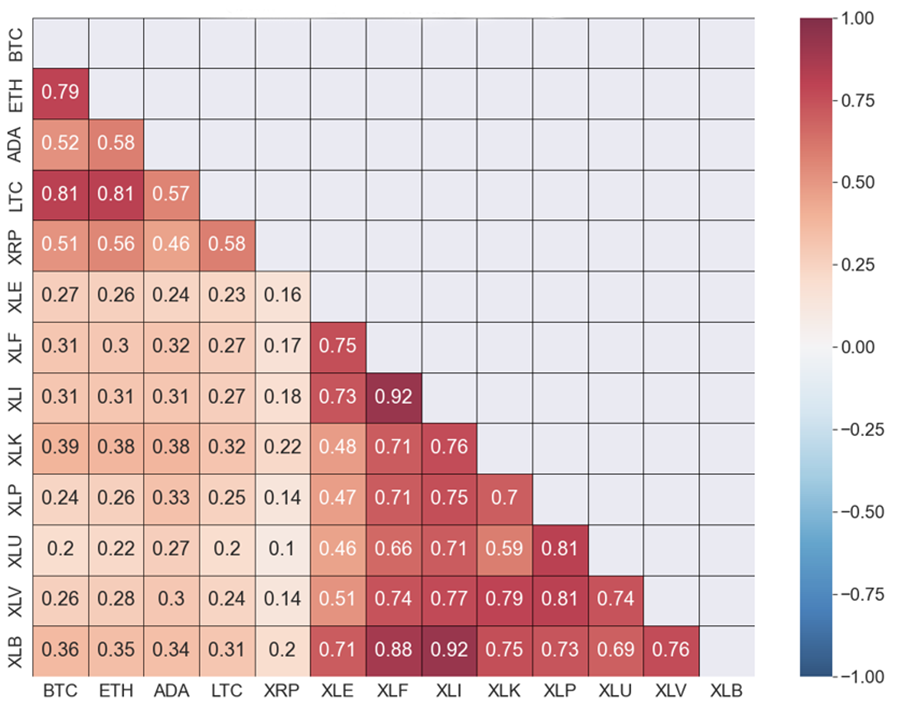

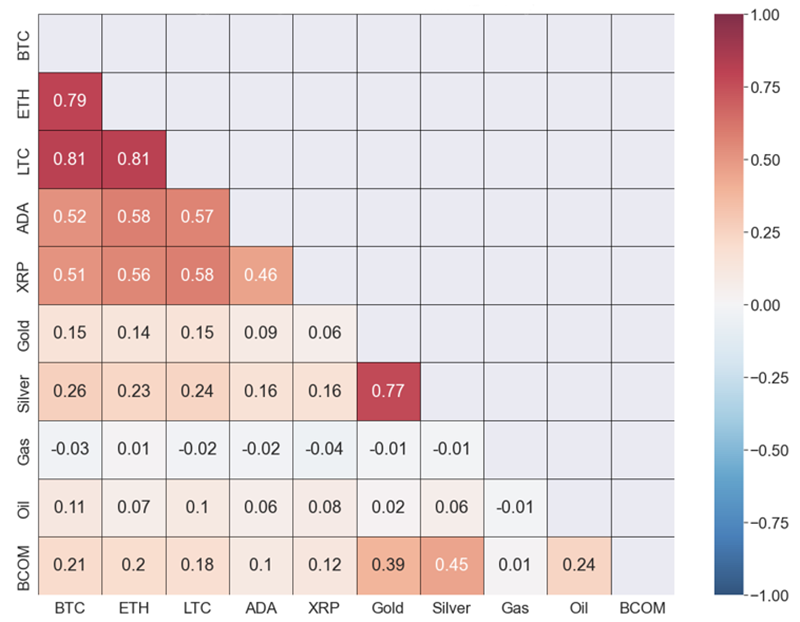

以下の表は、主要資産との相関係数(2020〜2024年のデータ)です。1に近い程同じ値動きをする、-1に近いほど逆の値動きをする事を意味します。

| 資産ペア | 相関係数 |

|---|---|

| ビットコイン × S&P500 | 0.23 |

| ビットコイン × 債券 | 0.11 |

| ビットコイン × 金 | 0.39 |

例えば、左の画像見てみると

イーサリアムとビットコインの相関関係は0.79と高く類似した値動きをする事を意味します。つまり、両方に投資をすると、大きく利益を出すか、大きく損をする傾向がある事を意味します。

一方で、エネルギー資源のガスとビットコインの相関係数は-0.03。両者の相関関係はほぼ0なので、つまりお互いの値動きにほぼ関係性はない事を意味します。

(引用) CFA Institute, How Do Cryptocurrencies Correlate with Traditional Asset Classes?, https://blogs.cfainstitute.org/investor/2022/11/16/how-do-cryptocurrencies-correlate-with-traditional-asset-classes/

かくいう私も暗号資産にフルベットではなく、インデックス投資と米国株に投資をしています。少額の投資であればあまり分散投資を考える必要はないかもしれませんが、投資金額が増えればそれだけ分散投資によるリスクヘッジが重要になります。

このように、仮想通貨は他資産と比較的相関が低く、投資の分散先として有効です。

2. インフレ対策として機能する可能性

そもそもインフレ(インフレーション)とは??

たとえば、去年は100円で買えたペットボトルの水が、今年は120円になっているとします。

これは水そのものの価値が上がったのではなく、お金の価値が下がった=インフレが起きたことを意味します。

同じ100円で買える量が減るため、日常生活で必要なお金が少しずつ増えていくのがインフレの特徴です。

インフレが起きる理由

- 世の中に出回るお金の量が増えすぎる

- 原材料や人件費が高くなる

- 需要が供給を上回る(みんなが欲しがって価格が上がる)

ビットコインをはじめとした仮想通貨は、中央銀行の金融政策によって供給量が変動する法定通貨とは異なり、発行上限が決まっています。たとえばビットコインは最大発行数が2,100万枚と決まっており、インフレに強い「デジタルゴールド」として評価されることもあります。

さらに、暗号資産はインターネット上で管理されるデジタル資産であり、偽造が不可能な仕組みとなっている点も特徴です。

こうした理由から、暗号資産はインフレーション対策として有効と考える人も少なくありません。

3. 円安への回避策

円安が進む局面では、円建てのビットコイン価格が上昇しやすい傾向があります。これは、ビットコインの価値が主にドルなどの外貨を基準にしているため、円の価値が下がると円換算の価格が高くなるからです。

資金流入が活発になると、ビットコインをはじめとする暗号資産全体の価格が上昇しやすくなります。そのため、円安をチャンスと捉えて日本市場のビットコインに参入する海外投資家も少なくありません。

ただし、円安=ビットコイン価格の上昇とは限らないため、為替レートや市場動向をよく確認した上で判断することが大切です。

上の画像は過去5年間のドル円相場の推移になります。2021年には1ドル約105円でしたが、2025年9月の段階では1ドル約150円。つまり、1ドル買うのに日本円を150円はらう必要があるという事を意味しています。

今後の動きがどうなるかは分かりませんが、日本の少子高齢化を考えると短期的に日本の経済が大きく成長して、円が強くなる事は考えにくいです。そういった世相を鑑みて仮想通貨への投資が円安に備えた投資になりうるのも納得です。

仮想通貨のデメリットとリスク

ここまではなぜ仮想通貨が資産形成に向いているのかをまとめましたが、もちろん投資にはリスクもあります。投資をする際はいい所だけでなく、リスクもしっかり理解して上で投資をしましょう。

ボラティリティの高さ = 価格変動が大きい

仮想通貨の最大の魅力は成長性ですが、それと同時に大きなリスクも抱えています。ビットコインの価格は短期間で数十%の変動を見せることもあり、想定外の価格変動により大きな損失を被る可能性もあります。

例えば、上の画像はビットコインの2024年9月 - 2025年9月の相場の動きになります。一言でいうと、ビットコインは過去1年で価格が約1.8倍になっています。これはつまり、100万円を投資して1年間放っておけば、概ね2倍近くの180万円まで価格が上がったのです。

一方で、これは同じだけの下落リスクも孕んでいる事を忘れてはいけません。

ハッキング・詐欺リスク

仮想通貨はデジタル資産であるため、ハッキングや詐欺のリスクがつきまといます。取引所のセキュリティが脆弱な場合、資産が盗まれてしまう事例も少なくありません。

対策としては以下のような点が重要です。

- 信頼性の高い国内取引所を使う

- 二段階認証(2FA)を必ず有効にする

- 自己管理型ウォレットに資産を移す

法制度や税制の変化

仮想通貨に関する法制度や税制はまだ発展途上にあり、将来的に変更が加えられるリスクもあります。特に日本では雑所得扱い(総合課税)で税率が最大55%となることもあり、他の投資商品より不利な面もあります。

現在は仮想通貨の利益の最大55%が税金の対象になる可能性もあります。一方で、金融庁は日本での仮想通貨の投資のしやすさを改善するために、利益の約20%まで税金を落とす事も検討しています。

✅ 最新情報は以下の記事で随身更新しますので、ぜひ併せてご確認ください。

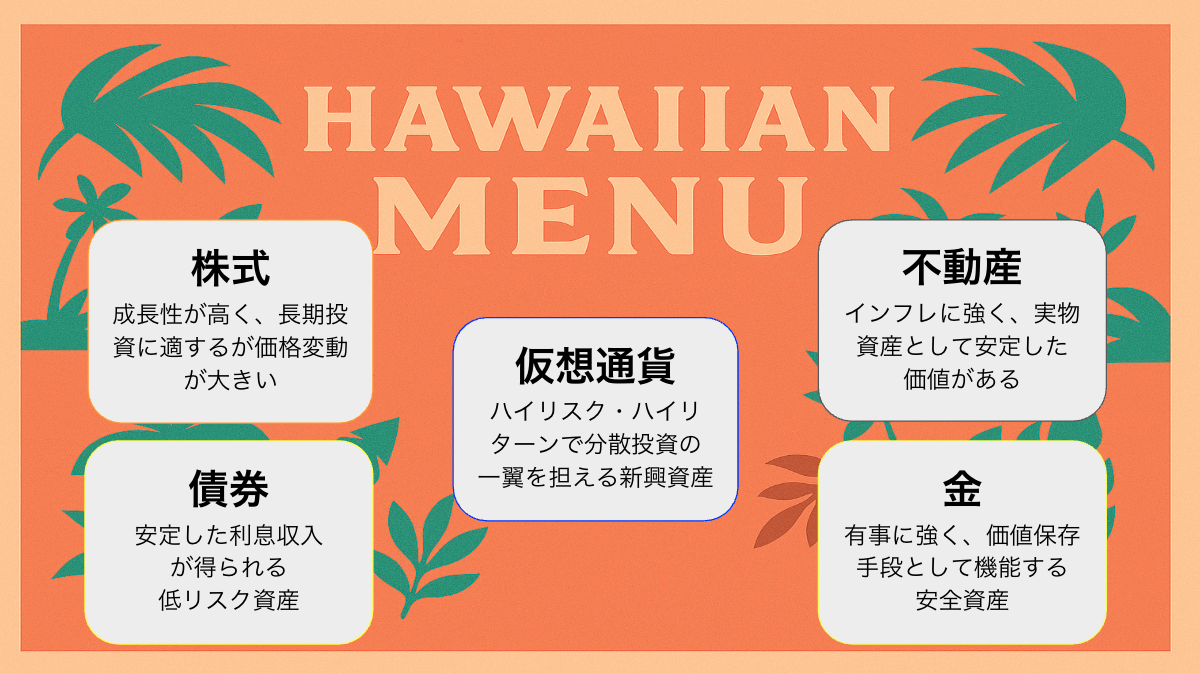

仮想通貨と他の投資商品との比較

資産形成の観点から、仮想通貨を他の金融商品と比較することは非常に重要です。以下に、主要な投資対象(株式、債券、不動産、金)と仮想通貨を比較した表をまとめました。

| 項目 | 株式 | 債券 | 不動産 | 金 | 仮想通貨 |

|---|---|---|---|---|---|

| リターン | 中〜高 | 低〜中 | 中 | 低〜中 | 非常に高 |

| リスク | 中 | 低 | 中〜高 | 低 | 非常に高 |

| 流動性 | 高 | 中〜高 | 低 | 高 | 非常に高 |

| 保有コスト | 低 | 低 | 高 | 低 | 低 |

| 分散投資効果 | 中 | 高 | 中 | 高 | 高 |

| 投資単位 | 数千円〜 | 数万円〜 | 数百万円〜 | 数千円〜 | 数百円〜 |

| 取引可能時間 | 平日昼間 | 平日昼間 | 曜日限定 | 24時間 | 24時間365日 |

| 安全性 | 中〜高 | 高 | 中 | 高 | 中(取引所次第) |

このように、仮想通貨は高リスク・高リターン型であり、ほかの伝統的資産とは異なる特性を持っています。特に、流動性や投資単位の低さ、24時間取引可能といった利便性の高さは注目に値します。

また、他にも投資商品はメリット・デメリットがあります。短期で積立て投資をしていきたいのか、ドカンと一発当てたいのか、比較的安全な方法で少しずつ資産を増やしたいのか、自分の求める投資スタイルに合わせて投資商品を選んでいきましょう。

仮想通貨をポートフォリオに組み込む戦略

仮想通貨を活用して資産形成を目指すには、「全体のポートフォリオの中でどのくらいの割合を仮想通貨に配分するか」が重要です。

初心者におすすめの配分比率

仮想通貨はリスクが高いため、資産全体の5〜10%程度の割合に抑えるのが一般的に推奨される方針です。

例:資産総額500万円の場合

→ 仮想通貨に充てるのは25万〜50万円程度

これにより、仮に仮想通貨が大きく値下がりしても全体への影響は限定的になり、一方で値上がりした際には十分なリターンを期待できます。

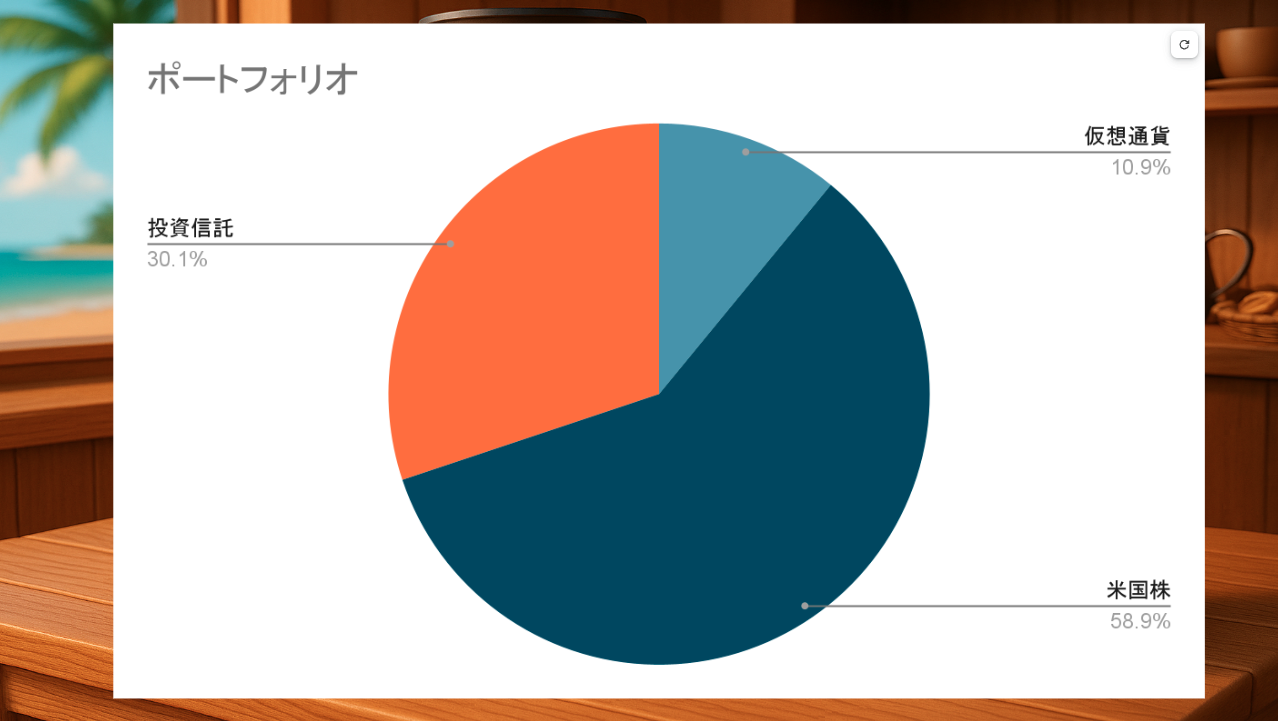

ちなみに、筆者のポートフォリオは上記の通りです。正直、あんまり分散投資を考えているわけではなく、投資信託、米国株、仮想通貨、全て積立投資で自動的に投資される仕組みにしています。

個人的には仮想通貨の割合をもう少しだけ増やして、長期的な投資を行なっていこうと思っています。投資の利益の増減で言うと増です。

仮想通貨投資を始める前に準備すべきこと

1. 目的と期間を明確にする

- 「短期で利益を狙いたい」のか

- 「10年後の老後資金にしたい」のか

投資目的によって、買う銘柄や投資額、売却タイミングはまったく異なります。

2. 信頼性の高い取引所を選ぶ

取引所選びは、資産の安全性を大きく左右します。以下のような観点で選ぶと良いでしょう。

- 金融庁に登録された国内取引所

- セキュリティ体制(コールドウォレット、2FA、ISMS取得など)

- アプリの使いやすさ

- 出金手数料やスプレッドの透明性

とはいうものの、取引所を選ぶ際に見るべき箇所はとても多いです。

👇の記事におすすめの暗号資産取引所についてまとめて随身更新していますので、ぜひ参考にしてください。

3. セキュリティ対策を徹底する

仮想通貨は一度流出すると、基本的に取り戻すことができません。以下のような対策は最低限必要です。仮想通貨に関する投資詐欺も多く見受けられますが基本的に美味しい話はありません。"今後100%上がる"のような文言のXの投稿にも警戒が必要です。

- 二段階認証(Google Authenticator推奨)

- ログイン時のアラート機能

- 自己管理型ウォレット(ハードウェアウォレット等)への保管

- フィッシングサイトに注意

暗号資産の未来性と資産価値の持続可能性

仮想通貨は、ブロックチェーン技術を基盤とする「Web3」や「DeFi(分散型金融)」の発展とともに、今後の金融システムにも深く関与していくと予測されています。

- 国際送金のコスト削減

- NFTやゲームと連携したユースケースの増加

- 中央銀行デジタル通貨(CBDC)との相互補完

- インフラとしてのLayer2技術、スマートコントラクトの普及

このように、仮想通貨は単なる「投資対象」から「経済インフラ」へと進化しつつあるのです。

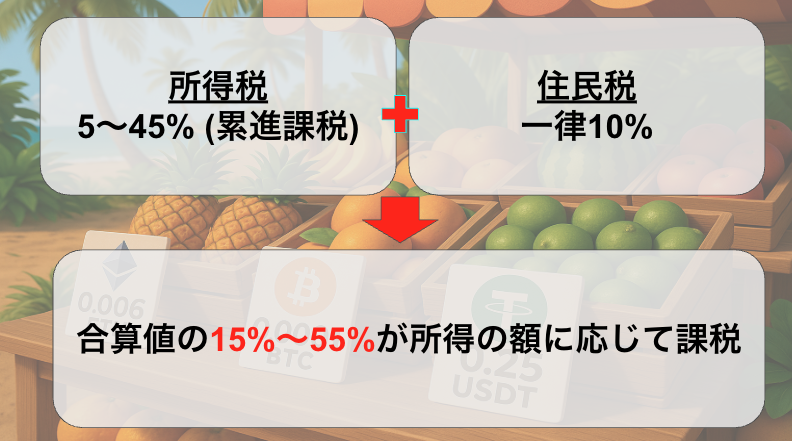

税制の注意点:仮想通貨の課税と節税のポイント

仮想通貨の税制は、初心者にとって最も注意すべき点の一つです。

基本は「雑所得」扱い

- 給与などと合算した「総合課税」

- 利益が出た場合は最大45%+住民税10%=最大55%課税

- 損益通算は不可(他の株式損失などと相殺できない)

| 課税所得額(年間) | 所得税率 | 住民税 | 合計税率 |

|---|---|---|---|

| 〜195万円 | 5% | 10% | 15% |

| 195万〜330万円 | 10% | 10% | 20% |

| 330万〜695万円 | 20% | 10% | 30% |

| 695万〜900万円 | 23% | 10% | 33% |

| 900万〜1,800万円 | 33% | 10% | 43% |

| 1,800万円〜 | 45% | 10% | 55% |

例えば、あなたの年収が450万円だったとします。その時、あなたの所得にかかってくる税率は30% (所得税: 20%+住民税: 10%)となり、額としては135万円税金で支払う事になります。給与が上がれば上がるほど所得税率が高くなりますので、実際に多くの年収をもらっている人も意外と使えるお金は少ない、なんて事も税金の影響で多々発生します。

課税タイミング(課税イベント)

実は、暗号資産は持っているだけでは税金は発生しません。

重要なのは「どのタイミングで利益が確定したか」です。

| 行動内容 | 税金が発生する? | 課税区分 |

|---|---|---|

| 暗号資産の購入 | ❌発生しない | - |

| 売却して日本円に換金 | ✅発生する | 雑所得 |

| 別の暗号資産に交換(BTC→ETHなど) | ✅発生する | 雑所得 |

| 暗号資産で買い物やサービス利用 | ✅発生する | 雑所得 |

| エアドロップで無料でトークンを取得 | ✅発生する場合あり | 一時所得 or 雑所得 |

| マイニング報酬 | ✅発生する | 雑所得 |

| 保有しているだけ | ❌発生しない |

今後、「分離課税(20%)」が検討されており、これが実現すれば投資家にとっては大きな追い風となるでしょう。

初心者が最初に買うならどの通貨が良い?

通貨選びも大切なポイントです。

安全性を重視するなら

- ビットコイン(BTC)

- 最も時価総額が高く、ボラティリティは比較的小さい

- イーサリアム(ETH)

- DeFiやNFTなどWeb3の基盤技術として利用されており将来性がある

中長期的な成長性を狙うなら

- ポルカドット(DOT)

- ソラナ(SOL)

- アバランチ(AVAX)

これらはまだ時価総額が低めで、上昇余地がある一方、ハイリスクでもあります。

よくある質問(FAQ)

Q1. 仮想通貨って今から始めても遅くないですか?

結論として「遅くありません」。現在でも仮想通貨市場は発展途上にあり、Web3の発展やETFの承認など、これからの成長機会も十分にあります。

Q2. 少額でも始められる?

はい。取引所によっては100円〜500円からの取引が可能です。最初は少額で始めて慣れていくのがおすすめです。

Q3. どこの取引所を使うべき?

初心者には「Coincheck」や「GMOコイン」が使いやすく、アプリの操作性も◎です。セキュリティや手数料面で比較することも大切です。

まとめ:仮想通貨は資産形成に向いているのか?

仮想通貨はボラティリティの高い投資対象ですが、適切に活用することで資産形成における強力な補完資産になります。

特にリスク分散やグローバルな資産運用、インフレ対策といった観点からは、ポートフォリオに組み込む価値は十分にあります。

ただし、資産の大部分を仮想通貨に偏らせることは避け、全体の5〜10%程度の配分でスタートすることをおすすめします。

| 項目 | Coincheck |

|---|---|

| 取引の種類 | 現物(販売所/取引所) 貸暗号資産 |

| 取り扱い銘柄/銘柄数 | 約35種類 |

| 最低取引量 | 500円相当〜 |

| 手数料(取引) | 販売所:スプレッド 取引所:銘柄次第 |

| セキュリティ | ⚪︎ |

| 積立投資 | あり(10,000円〜) |

| 暗号資産交換業 登録番号 | 関東財務局長 第00014号 |

| 詳細ページ |

初心者おすすめNo.1! 豊富な銘柄を取引できるCoincheck

- アプリのダウンロード数6年連続No.1!累計ダウンロード数は700万件突破

- 取り扱い通貨数が35種類と国内最大級

- 取引所の取引手数料無料なので好きな時に売買可能

- 取引画面が直感的で見やすい・使いやすいので初心者におすすめ!

- マネックスグループなので安定した経営基盤とセキュリティ体制

\ 今なら紹介した人に2,000円相当のBTCプレゼント/

【家族・友達を紹介キャンペーン】紹介された人に1,500円相当のBTC、紹介した人に2,000円相当のBTCをプレゼント!

※キャンペーン終了期間は未定

暗号資産に関する注意喚起

仮想通貨は価格が大きく変動するため、購入した金額を下回ったり、最悪の場合は価値がなくなることもあり、損失が生じるリスクがあります。

- 金融庁: 暗号資産の利用のみなさまへ

- 警察庁: あなたの暗号資産が狙われています!

- 日本暗号資産取引業協会: 暗号資産に関するトラブルにご注意ください!

- 国民生活センター: 暗号資産に関する消費者トラブル